En el mundo empresarial a menudo es necesario un empuje externo en forma de capital. Una inversión a la que llamamos crédito y que recurre a capital ajeno para financiar nuestro proyecto. El proceso de visitar una sucursal bancaria tras otra se ha simplificado. Ahora podemos pedir un crédito online.

La burocracia sigue siendo similar, aunque el trámite resulta más rápido. El personal que antes analizaba nuestras cuentas de empresa es el mismo, pero ahora nos atiende una página web. De este modo nosotros ganamos tiempo y ellos optimizan sus recursos humanos. Vamos a pedir un crédito.

¿Cómo puedo pedir un crédito online?

Cuanto más accesible es el crédito, más altos resultan los intereses, algunos hasta puntos alarmantes. Por eso repasamos varias alternativas en línea. Respecto a esto, quizá lo primero que deberíamos tener en cuenta es si nuestra empresa necesita o no un crédito. Estos seis ratios financieros te ayudarán a tomar decisiones.

Líneas ICO del Instituto de Crédito Oficial

Una vez decidida la petición de crédito, nuestro primer objetivo debería ser acceder a las líneas ICO. Aunque el dinero proviene en última instancia de fondos públicos, la mayoría de las entidades bancarias está suscrita a estas líneas. Su contratación por internet es posible en algunos bancos, pero no en todos.

Las líneas ICO tienen un interés bajo y periodos de amortización de hasta 20 años. Están destinados a ganar liquidez, inversiones varias o rehabilitaciones de edificios. En esta lista de agentes colaboradores podemos ver a los stakeholders que nos ayudarán tanto a informarnos como a contratar el fondo que más nos interese.

Préstamos para empresas a través de bancos

El procedimiento con esta modalidad es similar a la petición de líneas ICO. Sin embargo, el capital proviene de manera íntegra de fondos de inversión. Por lo tanto, su interés es más alto y los periodos de devolución más cortos.

Es posible que al entablar conversaciones con un banco a través de su chat corporativo, nos ofrezcan sus propias líneas de crédito. Suelen ser menos ventajosas en financiación pero más accesibles. Sin embargo, aconsejamos insistir para tratar de acceder a una línea ICO.

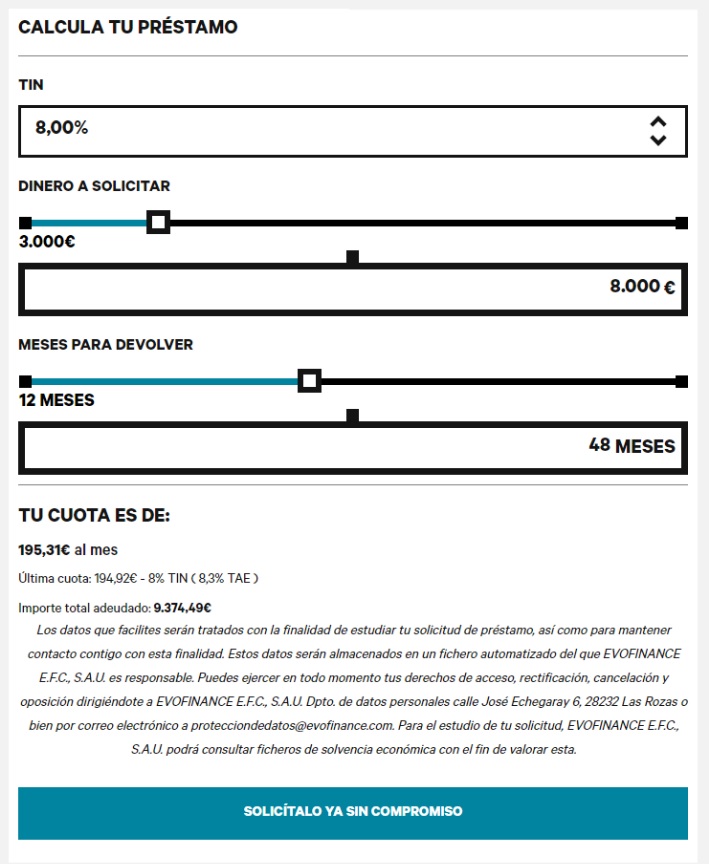

Entre los muchos ejemplos que podemos encontrar, podemos mencionar EVO Finance (abajo). Muchas de las entidades bancarias ya disponen de una interfaz con la cual el cliente puede interactuar; parten de la base de que no somos expertos. En el caso mencionado, abajo vemos un esquema intuitivo.

Aconsejamos entidades que dejen claro el tipo de interés (ya sea vía TIN o TAE) y que muestren fielmente tanto el importe adeudado como el plazo de devolución.

Créditos puramente online

Hay muchas entidades de crédito online (Cofidis, Pepedinero, OK Money!, etc.) que se orientan a particulares pero que también ofrecen financiación para empresas. Sus intereses suelen ser, en la mayoría de los casos, muy elevados. Para los tres créditos mencionados tenemos estos ejemplos:

- Cofidis. TAE 24,51%; TIN 22,12%.

- Pepedinero. TAE 4.462%. (no es una errata)

- OK Money!. TAE 2.334,70%.

Pese a tener intereses altos, el acceso al dinero es casi inmediato y las trabas prácticamente no existen. Sin embargo, casi todas las entidades de crédito suelen pedir la misma documentación.

¿Qué necesito para pedir un crédito online?

En función del tipo de organización (una empresa con empleados o un autónomo), se nos solicitará un tipo de documentación diferente. En el caso de ser una pyme, es muy probable que tengamos que presentar un balance de situación actualizado, así como las nóminas de los empleados y los justificantes de envío de sueldos.

A la entidad de crédito le interesa saber que devolveremos lo prestado, por lo que contar con cuentas saneadas será un plus, especialmente si el crédito está orientado a inversión.

En el caso de los autónomos, tendremos que presentar las últimas facturas e ingresos, así como los diferentes certificados de retenciones a cuenta IRPF. De este modo justificamos ante la línea de crédito que nuestra actividad es rentable. De no serlo, es probable que se nos deniegue el crédito.

¿Qué entidad elegir? ¿Prima la seguridad de crédito?

Numerosas entidades de crédito 100% online no piden ningún tipo de documentación más allá del DNI o NIF. En líneas generales se desaconseja su contratación dirigida a empresas.

Cuando al pasar por una entidad de crédito esta nos lo rechaza, nos da pistas de nuestra propia situación económica. Coger ese crédito podría no darnos buenos resultados. Sin esas pistas podemos caer en el error de endeudarnos sin un soporte detrás.

Entrar en un crédito, ya sea online o presencial, no es un tema baladí. A menudo no tenemos presente que los intereses pueden ser más altos de lo esperado y que nuestro modelo de negocio podría no cubrirlos en los meses venideros. Se aconseja, para ello, tener un buen plan de negocio y las cuentas al día.

Por Marcos Martínez (euklidiadas)

Imágenes | iStock/ijeab, iStock/Daviles