El período medio de maduración es la traducción a cifras del ciclo corto de la empresa. [etiqueta more]Ayuda a entender si estamos gestionando bien la tesorería, las existencias y el resto del activo corriente de la empresa, así como los procesos internos y la logística.

Qué es el período medio de maduración de una empresa

Lo que pretendemos medir es cuánto tiempo pasa desde que ponemos un dinero en la adquisición de materias primas o mercaderías hasta que cobramos por las ventas. En definitiva, tratamos de cuantificar la duración del ciclo de explotación.

No obstante, este período de tiempo es, en realidad, la suma de otros plazos en los que podemos subdividir su duración en varios subperíodos en función de la naturaleza de nuestra actividad.

Además, podemos distinguir dos períodos medios de maduración. El técnico o económico abarca desde que ponemos el primer euro en la compra de mercaderías o materias primas hasta el cobro de las ventas. El financiero resulta de restar al económico el plazo de pago a proveedores.

Los subperíodos dentro del período medio de maduración

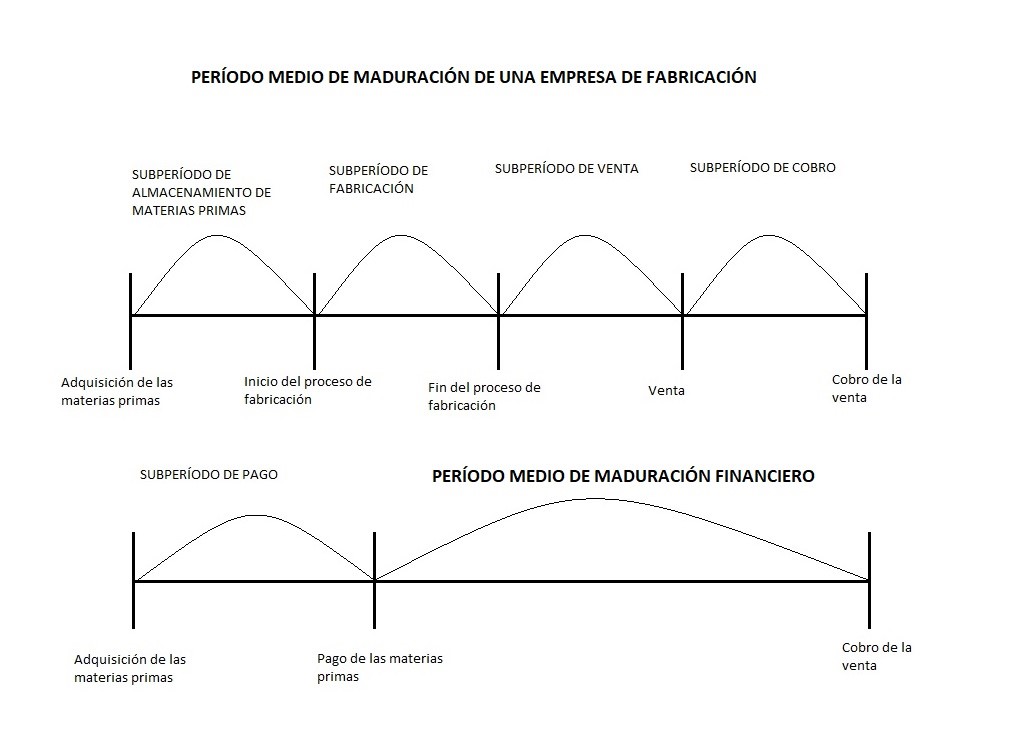

En una empresa de fabricación, podemos dividir el período medio de maduración en los siguientes subperíodos:

- El subperíodo de almacenamiento de materias primas dura desde que se adquieren las materias primas hasta que se incorporan al proceso de fabricación.

- Con el subperíodo de fabricación, medimos cuánto tiempo duran las transformaciones industriales que llevan a obtener los productos terminados.

- El subperíodo de venta se extiende desde que el producto está ya terminado en el almacén hasta que es vendido.

- Con el subperíodo de cobro medimos el tiempo que tardamos en cobrar el producto desde que ha sido vendido.

- El subperíodo de pago se relaciona con el tiempo transcurrido desde que adquirimos las materias primas hasta que las pagamos.

El período medio de maduración económico de una empresa de fabricación resultará de sumar los subperíodos de almacenamiento de materias primas, fabricación, venta y cobro. El financiero resultará de restarle al económico el subperíodo de pago.

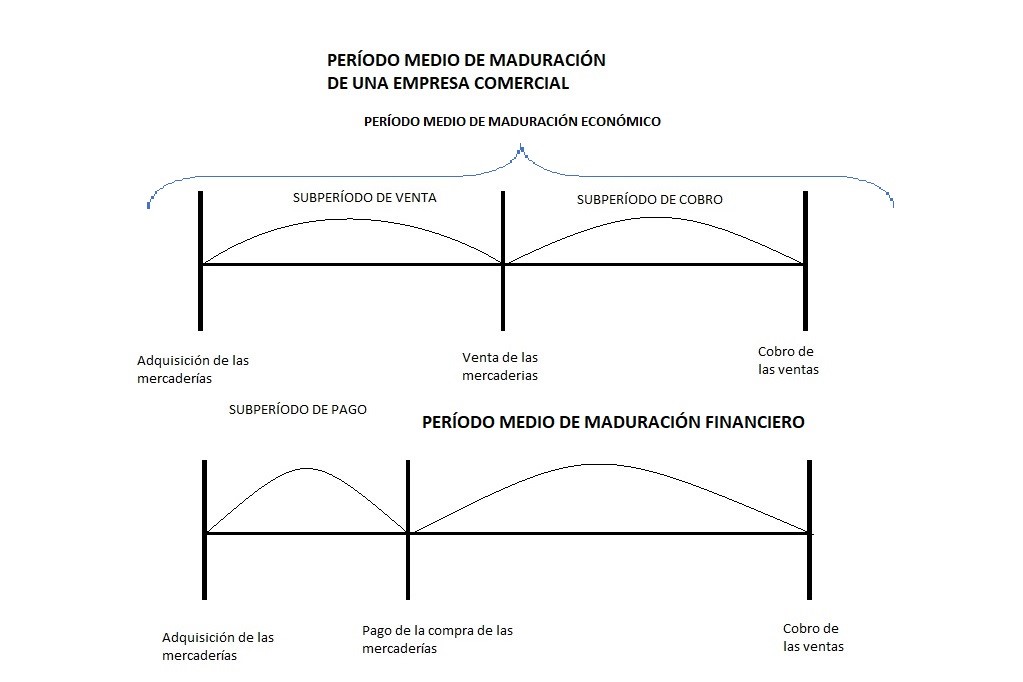

En una empresa comercial, no habrá materias primas, ni proceso de fabricación. Por lo tanto, los subperíodos se reducen a tres:

- Un subperíodo de venta, que se extiende desde la adquisición de las mercaderías hasta su venta. Es decir, dura el tiempo que las mercaderías permanecen en el almacén.

- Un subperíodo de cobro, que dura desde que se vende hasta que se cobra.

- El subperíodo de pago, que mide cuánto pasa desde que compramos las mercaderías hasta que se las pagamos a los proveedores.

El período medio de maduración económico de una empresa comercial resultará de sumar el subperíodo de venta y el de cobro. Para calcular el financiero, restaremos al económico el subperíodo de pago.

Cómo se miden los subperíodos

Nuestro objetivo será calcular, para cada subperíodo una rotación. Esta lo que hace es poner en relación un flujo a lo largo del período con un stock medio.

Hagamos una comparación con una bañera para entenderlo mejor. Si sabemos el consumo de agua a lo largo de un año (el flujo) y el volumen de agua que puede alojar la bañera (el stock), podremos saber cuántas veces hemos llenado a lo largo del año la bañera (rotación). Solo tendremos que realizar la división. Si queremos saber los días que tardamos, en promedio, entre dos llenados consecutivos, solo tendremos que dividir 365 entre el número de veces que hemos llenado la bañera (la rotación).

Con cada subperíodo, haremos algo semejante a lo del ejemplo de la bañera para calcular su rotación y, de ahí, el subperíodo correspondiente:

- Para el caso del subperíodo de aprovisionamiento y almacén, consideraremos el consumo de materias primas y su saldo medio.

- En el subperíodo de fabricación, consideraremos el coste de la producción terminada y el saldo medio de productos en curso.

- En el subperíodo de venta, consideraremos el valor del coste de ventas y el saldo medio de productos terminados.

- Para los subperíodos de pago y cobro, tomaremos en cuenta, respectivamente, el importe de las compras de mercaderías y de las ventas de productos terminados y los saldos medios de créditos comerciales a pagar y cobrar.

Cómo valorar el período medio de maduración

Teóricamente, lo mejor es tener el período medio de maduración más reducido posible. Ventajas no faltan. Se genera una mayor rotación, con un incremento de ventas, mayores posibilidades de rentabilizar las inversiones, una mayor fluidez para la tesorería…

Sin embargo, esta afirmación está llena de matices que hay que valorar detenidamente. En primer lugar, es muy importante la duración de los subperíodos. Debemos analizar cuáles de ellos son la clave en la evolución del período medio de maduración.

En ese sentido, la valoración del entorno exterior ayuda a poner en contexto las cifras. Si, por ejemplo, ha habido unas condiciones de aprovisionamiento muy favorables, puede ser razonable que hayamos hecho pedidos muy voluminosos que tarden en rotar. Si ha habido una circunstancia externa que nos ha obligado a cerrar durante un período, es lógico que las que roten más lentamente sean la producción o las ventas.

También es importante valorar la evolución de los procesos y la logística. Hay dos tendencias principales. Por un lado, hay empresas que buscan minimizar el período medio de maduración para optimizar procesos y aprovechar ventajas. Por otro, hay negocios muy centrados en el cliente que amplían los diferentes subperíodos para ofrecer un cierto ‘colchón de seguridad’ ante imprevistos y condiciones más favorables para los clientes.

Además, es importante tener en cuenta que las tecnologías más modernas ayudan a conciliar ambos enfoques. Se puede realizar un seguimiento y predicción de la evolución de los aprovisionamientos y procesos internos que minimiza errores, desperdicios y desfases y que puede satisfacer al cliente sin tener que ampliar el período medio de maduración.

En definitiva, el período medio de maduración es una cifra poderosa para controlar la evolución del negocio, pero cuyos detalles deben manejarse con sutileza.