La cotización del autónomo a la Seguridad Social es uno de los costes más relevantes para los autónomos. Su pago mes a mes supone un importante esfuerzo económico.

Intentar aminorar esta carga financiera, que hay que realizar ganes o pierdas dinero con tu trabajo, lleva a que muchos autónomos coticen por la base mínima. El problema es que estos pagos determinan una serie de prestaciones económicas, entre las que destaca la futura pensión de jubilación.

El autónomo está solo en este esfuerzo económico. Un trabajador por cuenta ajena o asalariado puede conseguir con una menor aportación propia una base de cotización más alta que conlleve una pensión por jubilación más elevada. Es así porque la aportación total el trabajador por cuenta ajena supone aproximadamente una quinta parte del total y la empresa abona las otras cuatro quintas partes. Es decir, la cotización del autónomo supone que tiene que aportar más de cinco veces más que el asalariado para conseguir una pensión similar.

Más dinero para cotizar o constituir una renta

Este esfuerzo financiero lo debe tener muy en cuenta el autónomo a la hora de elegir a dónde destinar su dinero. ¿Subir la cotización o ahorrarlo para la jubilación? O, incluso, ¿es bueno combinar ambas opciones? Ambos sistemas tienen sus pros y sus contras, pero para verlo mejor lo vamos a hacer a través de un ejemplo;

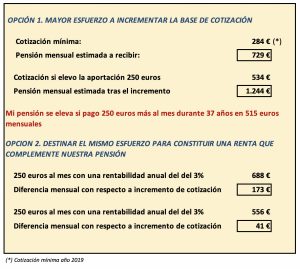

Con la cotización mínima actual del autónomo, siempre que las circunstancias no cambien, tendría derecho a una pensión mensual de 729€. Si ese pago a la Seguridad Social de 284€ mensuales lo aumentara en 250€ más durante los años mínimos para alcanzar el 100% de la pensión de jubilación, elevaría el resultado hasta los 1.244€ mensuales, 534€ más.

Ahora bien ¿y si destina estos 250€ a un producto de ahorro cuyo resultado sea una renta vitalicia que complemente la pensión? En este caso interviene otra variable de forma importante, el interés o rentabilidad que se consiga a lo largo de este largo plazo. Por eso mostramos dos ejemplos en el que se ve perfectamente su importancia.

Si se consigue en ese plazo una rentabilidad anual media del 3%, lograría con esta aportación periódica de 250€ mensuales un capital de 203.015€. Convertido en una renta vitalicia, garantizaría pagos mensuales de 688€, 173€ más que si dedicas este dinero a incrementar la cotización. Si esa rentabilidad baja al 2%, el resultado será bastante inferior. El capital conseguido se elevaría hasta los 164.196€ y la renta vitalicia a 556€, tan solo 41€ mensuales más que el incremento de cotización.

Con este ejemplo queda claro la importancia de la rentabilidad a la hora de conseguir un mejor resultado con respecto a un incremento de cotización. Pero no es la única variable que debes tener en cuenta. La cotización a la Seguridad Social no solo cubre la jubilación, lo hace también por otras contingencias importantes, desde las pensiones de viudedad y horfandad a una muy común, la incapacidad temporal que se produce en caso de enfermedad o accidente. Así, una mayor cotización supone también recibir más dinero en estos supuestos que pueden producirse muchas veces a lo largo de su vida laboral.

Consideraciones fiscales

Tampoco debes olvidar las ventajas fiscales en la aportación de algunos productos de ahorro que posteriormente podemos convertir en renta vitalicia. Los productos más destacados son los planes de pensiones, pero también se extiende a los planes de jubilación y los planes de previsión asegurados (PPA).

Actualmente se puede restar anualmente a las aportaciones hasta un máximo de 8.000€ o el 30% de los ingresos, de los rendimientos netos de actividades económicas, por lo que supone pagar menos impuestos. Pero también es gasto deducible todo lo que se pague a la Seguridad Social, sin ningún límite.

Ambas opciones repercuten en conseguir un complemento para la pensión. La cotización del autónomo, además de seguridad, complementa todas tus prestaciones, incluidas la de enfermedad. Hacerlo por un plan de pensiones puede ayudarte a conseguir una cantidad superior, pero dependerá de la rentabilidad que consigas. Por todo ello es importante sopesar sus pros y contras y aspectos personales, como la aversión al riesgo a la hora de elegir cómo mejorar tu pensión futura.