La factura proforma es uno de los documentos más utilizados por autónomos y pymes, similar a los presupuestos o las facturas, pero con sus propias características.

Se trata de un documento informativo sin validez contable o fiscal que se utiliza durante el proceso previo a la realización de una operación comercial. Este documento, físicamente muy similar a un presupuesto, se emite a un potencial cliente antes de cerrar la venta, detallando todos los pormenores de la oferta para poder cerrar un compromiso.

Al ser la antesala de la factura, la factura proforma deberá reflejar casi con exactitud el contenido de cómo va a ser la factura definitiva, que se emitirá cuando se formalice esta venta.

¿Para qué sirve la factura proforma?

Una factura proforma sirve para concretar los detalles de una futura venta o prestación de servicios. En la proforma se establecen las características y el precio de los productos o servicios que se van a comprar. También se reflejan las condiciones esenciales que puedan afectar a la transacción: condiciones de pago, plazos de entrega e impuestos aplicables.

Fuera del ámbito local de las empresas, es común su uso en el comercio internacional para cerrar negocios o para acreditar el valor declarado ante la agencia de transporte o en la aduana.

Además, puede ser usado durante los trámites de solicitud de subvenciones y ayudas como documento que acredite el compromiso de una futura inversión o gasto antes de realizarlo.

Diferencias entre factura, presupuesto y factura proforma

La diferencia entre la factura y la factura proforma está en el momento en el que se produce: la factura proforma es previa a cerrar la operación y la factura se emite una vez cerrada. Además, a diferencia de la factura, no se puede contabilizar y no tiene valor fiscal. Las facturas están reguladas y cuentan con un reglamento de facturación donde se desarrolla su utilización y validez.

La diferencia con un presupuesto es la formalidad, el grado de desarrollo y la concreción de la oferta. En el presupuesto se plantean unos productos y precios tentativos que pueden variar. En cambio, la factura proforma se emite como el fruto de unas conversaciones previas donde ya se tiene alto nivel de concreción de lo que necesita el cliente y del resultado final de la operación. Se puede ser muy preciso en cuáles son los productos y precios exactos finales, ya que en ese momento existen muchas probabilidades de cerrar la operación.

Contenido de la factura proforma

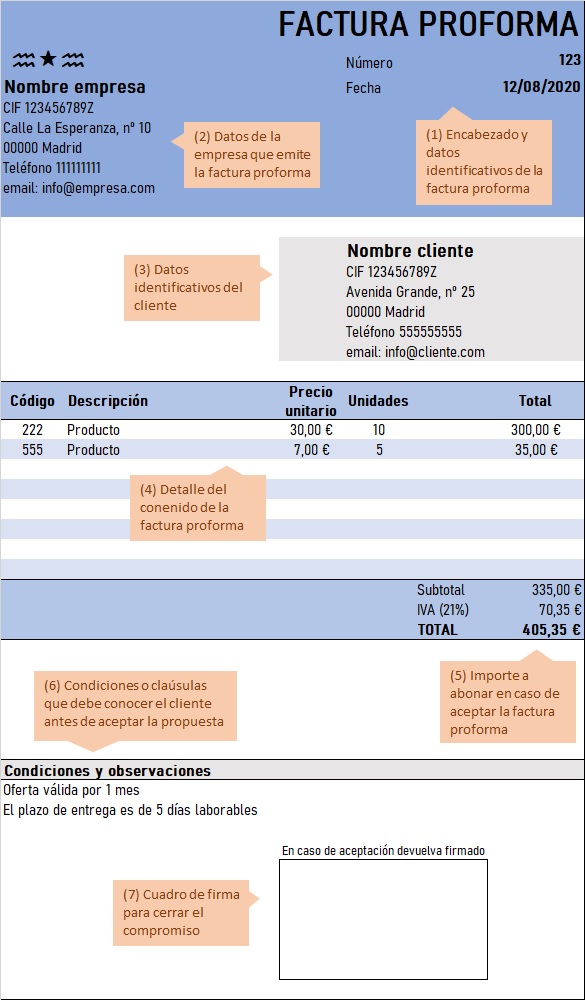

El contenido de una factura proforma es muy similar al de una factura. En el siguiente ejemplo se pueden ver las distintas partes y contenidos.

El contenido esencial y necesario es el siguiente:

- El encabezado (1) debe contener claramente el término “Factura Proforma” para evitar confusiones con las facturas. Igualmente, contendrá los datos identificativos del documento para localizarlo fácilmente. Incluirá la fecha de emisión y un número.

- Datos de la empresa proveedora (2) que emite la proforma, con el CIF si se es una entidad jurídica o el DNI si es autónomo. Se pondrán todas las alternativas de contacto, para que el potencial cliente tenga a mano cómo contactar para resolver cualquier tipo de duda o cerrar el trato.

- Datos de la empresa cliente (3), con todos los datos de contacto completos, incluso haciendo referencia a la persona concreta con la que se está negociando la oferta.

- El desglose del contenido de la oferta (4). Es aquí donde se detallan los productos y servicios ofertados, con una descripción clara. En el caso de ser posible, se incluirán las unidades y precios unitarios.

- Propuesta económica (5). Es la cantidad total a pagar, incluyendo todos los conceptos. Debe detallarse claramente si los impuestos como el IVA, el IGIC o el IRPF están incluidos o no. El importe total será, en el caso de ser aceptada la factura proforma, la que tendrá que abonar el cliente.

- Condiciones y clausulas. Se deben especificar y clarificar aquellos aspectos que afectan de forma esencial a la oferta, los productos o a la forma de prestar los servicios. Se pueden incluir aspectos como:

- La validez de la oferta.

- La forma de pago y si se contempla un anticipo o plazos.

- Si incluye o no aspectos como el trasporte.

- Los plazos de entrega.

Imágenes | iStock.com/AndreyPopov y iStock.com/greyj